L’assurance-vie, c’est quoi exactement ? Eh bien, c’est bien plus qu’un simple produit d’épargne ! En réalité, c’est aussi un outil super puissant pour transmettre ton patrimoine de manière optimisée, notamment grâce à des avantages fiscaux non négligeables.

Dans le cadre d’une succession, l’assurance-vie bénéficie d’un régime fiscal particulier qui peut te permettre de réduire, voire d’éliminer totalement les droits de succession ! Génial, non ?

Mais attention, il y a des subtilités à connaître pour bien en profiter et éviter les pièges.

Dans cet article, on te guide et on te donne tous les éléments essentiels pour que tu puisses utiliser l’assurance-vie au mieux dans ta stratégie de transmission patrimoniale. On t’explique tout, simplement et clairement !

Pourquoi l'assurance-vie est-elle si prisée en matière de succession ? 😎

L’assurance-vie se distingue par un régime fiscal très favorable lorsqu’il s’agit de transmettre des capitaux à vos proches. Contrairement aux autres actifs, elle n’entre pas systématiquement dans l’actif successoral, ce qui permet d’éviter ou de réduire considérablement les droits de succession pour les bénéficiaires.

Les points clés à retenir :

- Régime fiscal allégé : L’assurance-vie est soumise à des abattements fiscaux généreux, avec des exonérations qui dépendent de l’âge du souscripteur au moment des versements.

- Liberté de désignation des bénéficiaires : Vous pouvez choisir librement qui recevra les fonds, qu’il s’agisse de membres de la famille ou de tiers, sans avoir à suivre les règles habituelles de la réserve héréditaire.

Comment fonctionne l'assurance-vie en succession ?

Fonctionnement de l'assurance vie :

L’un des atouts majeurs de l’assurance-vie réside dans sa fiscalité avantageuse, tant pour le souscripteur que pour les bénéficiaires. À votre décès, les capitaux de votre assurance-vie ne sont pas automatiquement intégrés dans l’actif de succession. Ils sont transmis directement aux bénéficiaires désignés dans le contrat, avec un traitement fiscal spécifique.

Les cas de versements avant et après 70 ans

L’âge auquel vous effectuez vos versements joue un rôle crucial dans le traitement fiscal des capitaux de l’assurance-vie en cas de décès :

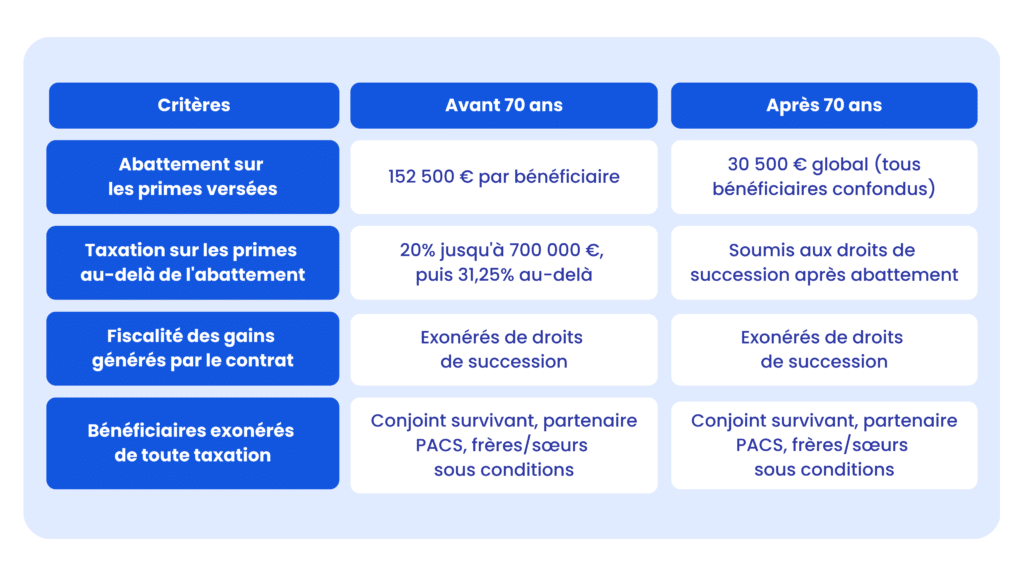

- Versements avant 70 ans : Les sommes versées avant 70 ans sont soumises à un abattement de 152 500 € par bénéficiaire, après quoi elles sont taxées à 20 % jusqu’à 700 000 € et 31,25 % au-delà.

- Versements après 70 ans : Un abattement unique de 30 500 € s’applique, mais seules les primes versées (et non les intérêts) sont prises en compte dans la succession.

Exemple concret :

Si vous avez versé 200 000 € sur votre assurance-vie avant vos 70 ans et que vous avez deux bénéficiaires, chacun bénéficiera d’un abattement de 152 500 €, ce qui signifie que les capitaux transmis seront exonérés de droits de succession.

Les avantages fiscaux de l’assurance-vie en cas de succession

L’un des principaux attraits de l’assurance-vie réside dans sa fiscalité avantageuse. Mais attention, ces avantages varient en fonction de plusieurs critères, notamment l’âge des versements, le montant des primes versées, ainsi que les montants accumulés dans le contrat.

Abattements et exonérations

- Avant 70 ans : Les primes versées bénéficient d’un abattement de 152 500 € par bénéficiaire. Au-delà de cette somme, une taxation de 20 % s’applique jusqu’à 700 000 €, puis 31,25 %.

- Après 70 ans : Les versements après 70 ans bénéficient d’un abattement global de 30 500 €, applicable à l’ensemble des bénéficiaires. Attention : seuls les montants versés sont concernés, les intérêts générés restent exonérés.

Tableau sur la fiscalité de l'assurance-vie en cas de succession

Les bénéficiaires exonérés

Dans certains cas, des bénéficiaires peuvent être totalement exonérés de droits de succession, comme le conjoint ou le partenaire pacsé survivant. Cette exonération s’applique, quel que soit le montant du capital transmis.

Les erreurs à éviter avec l’assurance-vie en succession

🚨 L’assurance-vie est un outil puissant, mais mal géré, elle peut entraîner des complications lors de la succession. Voici quelques erreurs fréquentes à éviter :

- Ne pas actualiser la clause bénéficiaire : En cas de changement dans votre vie (mariage, divorce, naissance d’un enfant), il est impératif de revoir régulièrement la clause bénéficiaire de votre contrat. Sinon, vous risquez de transmettre votre patrimoine à des personnes que vous ne souhaitez plus voir en tant que bénéficiaires.

- Ne pas diversifier les contrats : Il peut être judicieux de souscrire plusieurs contrats d’assurance-vie pour optimiser la transmission, en fonction de vos différents objectifs patrimoniaux.

- Omettre la gestion des primes versées après 70 ans : Bien que les primes versées après 70 ans bénéficient d’un abattement, leur gestion doit être minutieuse pour éviter que le capital soit requalifié par le fisc.

Le cas particulier des primes "manifestement exagérées"

Bien que l’assurance-vie permette de transmettre des capitaux hors succession, il existe une limite : celle des primes manifestement exagérées. En effet, si les montants versés sur l’assurance-vie sont jugés disproportionnés par rapport aux revenus et au patrimoine du souscripteur, le fisc peut décider de réintégrer tout ou partie des primes dans l’actif successoral. Il s’agit d’un point à surveiller attentivement, notamment pour les gros versements effectués tardivement.

Assurance-vie et succession : Anticipez pour optimiser la transmission de votre patrimoine

En résumé, l’assurance-vie reste un levier puissant pour transmettre votre patrimoine dans un cadre fiscal optimisé. Cependant, pour en tirer pleinement parti, il est essentiel d’anticiper et de bien structurer votre stratégie patrimoniale.

Nos conseils pour une assurance-vie bien gérée dans le cadre d’une succession :

- Choisissez judicieusement vos bénéficiaires : Pensez à adapter vos bénéficiaires en fonction de votre situation familiale et des évolutions de votre vie.

- Diversifiez vos contrats : En fonction de vos objectifs, plusieurs contrats peuvent être plus avantageux qu’un seul.

- Anticipez les versements après 70 ans : Soyez particulièrement attentif à la gestion des primes versées après 70 ans pour éviter une taxation élevée.

Trouve un conseiller financier près de chez toi

FAQ : Vos questions sur l'assurance-vie en succession

L'assurance-vie est-elle toujours exonérée de droits de succession ?

Non, cela dépend de l’âge des versements et des montants transmis. Des abattements sont prévus, mais des taxes peuvent s’appliquer si les seuils sont dépassés.

Puis-je changer les bénéficiaires de mon assurance-vie ?

Oui, vous pouvez à tout moment modifier la clause bénéficiaire de votre contrat, tant que vous en êtes encore le souscripteur.

Les primes versées après 70 ans sont-elles toujours taxées ?

Non, elles bénéficient d’un abattement global de 30 500 €, mais seules les primes (et non les intérêts) sont concernées.